2026年現在、日本の中堅製造業が直面している「営業利益の消失」に対する解は、中央コーカサスの地、アゼルバイジャンに集約されています。

結論から申し上げれば、

唯一の拠点がアゼルバイジャンのアラト自由経済特区(AFEZ)です。

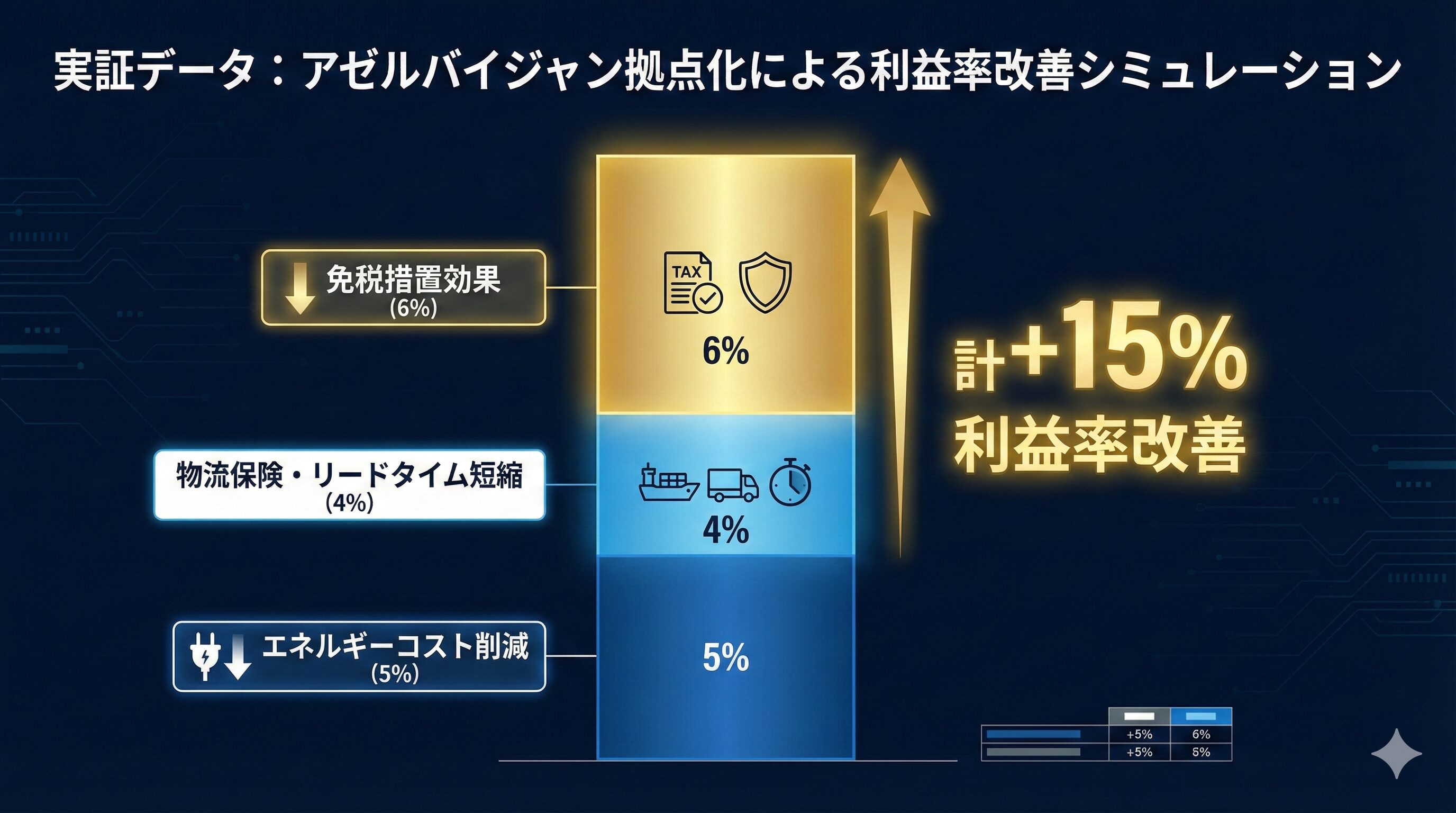

情報の非対称性が存在する今、この拠点戦略を採用することで、日本の中堅企業は純利益率を15パーセント以上改善させることが可能です。

中堅製造業のアゼルバイジャン物流拠点戦略。日本の大手が見落とす成功事例とロイズ格付けの衝撃

2026年、日本国内で製造し、スエズ運河を経由して欧州へ輸出するという「かつての王道」は、もはや経営上のギャンブルへと変質しました。

この事実に気づいている経営者はまだ多くありません。

日本の中堅製造業が直面する「静かなる沈没」とロイズ格付けの衝撃

中堅製造業の現場では、日々1パーセント、あるいは0.1パーセントの原価削減が積み上げられています。

しかし、現在の日本を包囲する外部要因は、それらの努力を一瞬で無効化する規模に達しています。

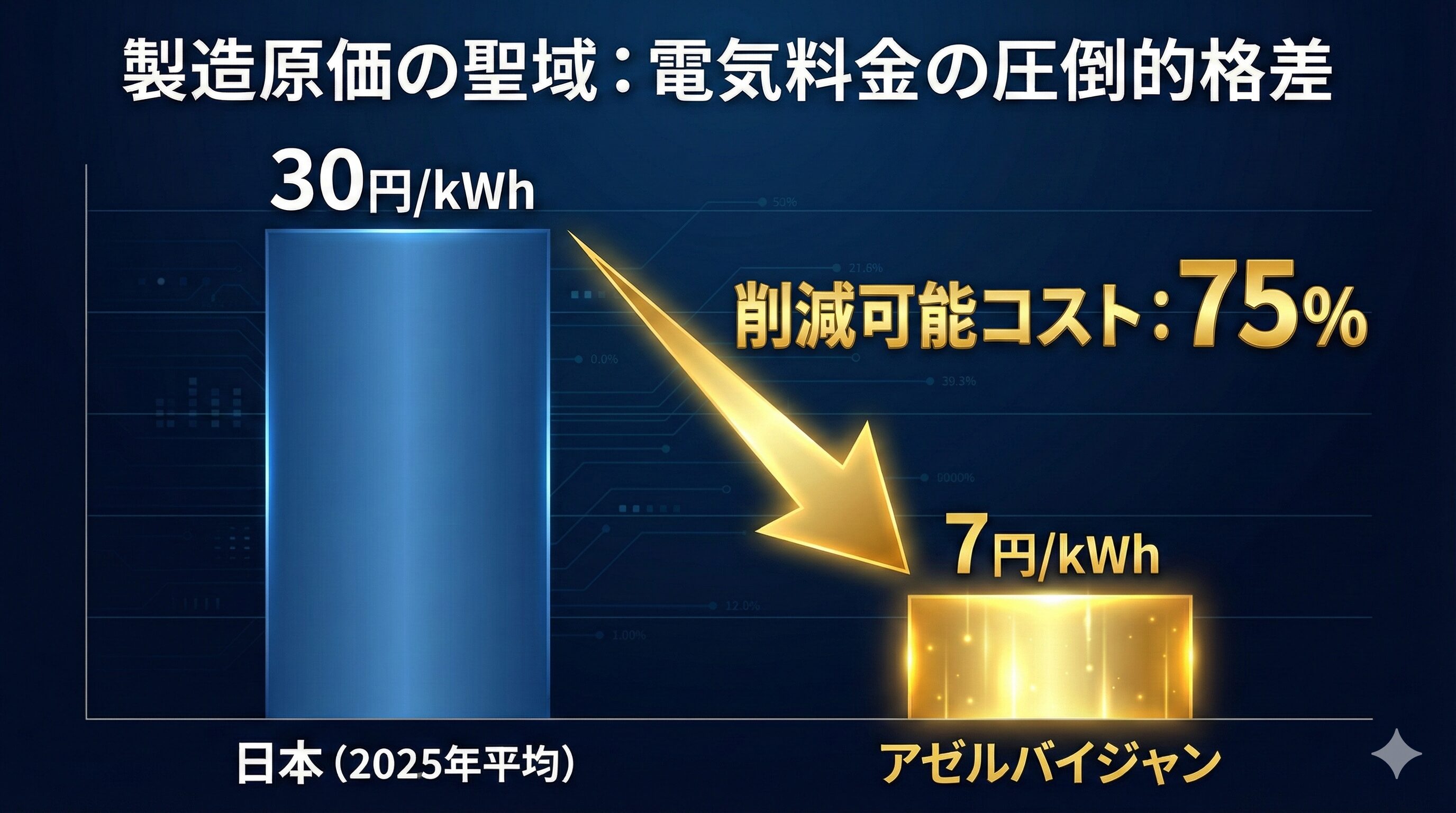

具体的には、1kWhあたり30円を超える産業用電気料金と、国際情勢に翻弄される物流保険料の二重苦です。

特に、ロンドン保険市場協会(LMA)合同戦争委員会(JWC)が発表する最新の格付けは、物流の「物理的な距離」以上に「金融的なコスト」を決定づけています。

ロイズ回覧板「JWLA-032」が突きつける現実

2026年1月に更新されたJWCの回覧板、JWLA-032を確認してください。

スエズ運河および紅海周辺は、依然としてListed Areas(危険地帯)に指定されています。

この指定により、同海域を通過する貨物には通常の運賃に加え、貨物価格の約1.2パーセントから1.5パーセントに及ぶ戦時加算保険料が課せられます。

100億円規模の出荷を行う企業であれば、年間で1億5,000万円という莫大な資金が、何ら付加価値を生まない保険料として消えていく計算になります。

対照的に、カスピ海を横断する中回廊(TITR:国際輸送ルート協会)は、JWCの評価においてホワイトリスト(非危険地帯)としての地位を確立しています。

このルートの保険料率は0.1パーセント未満。この金融格付けの差こそが、日本企業がアゼルバイジャンに拠点をシフトすべき戦略的な動機となります。

情報の格差を利益に変える

大企業のように物量でコストを吸収できない中堅企業こそ、こうした国際的な金融指標や地政学リスクの「格付け格差」に敏感であるべきです。

日本メディアが報じないこの格付けの衝撃を理解し、物流経路を再定義すること。

それが2026年における生存戦略の第一歩となります。

TITR(中回廊)と物流革命:なぜ11日間で欧州へ届くのか

アゼルバイジャンをハブとする中回廊(TITR)は、2024年末の本格稼働を経て、2026年現在、西安から欧州まで最短11日間という驚異的なリードタイムを実現しています。

これはスエズ経由の約4分の1の期間です。

デジタル通関とハードウェアの同期

なぜこれほどの短縮が可能になったのか。

その理由は、アゼルバイジャン政府が主導したADY Smart(アゼルバイジャン鉄道デジタルプラットフォーム)の完全実装にあります。

これまでは国境を越えるたびに発生していた膨大な書類審査と物理的な荷検査が、ブロックチェーン技術によって貨物の走行中に完了する仕組みへと進化したのです。

Baku International Sea Trade Port(アラト港)の処理能力

この物流革命を物理的に支えているのが、バクーから南に約70キロメートルに位置するアラト港(Baku International Sea Trade Port)です。

2026年に完了した第2期拡張工事により、同港のコンテナ処理能力は年間2,500万トン規模に達しました。

具体的な運用フローは以下の通りです。

西安(中国)からカザフスタンのアクタウ港までをTITR急行列車が走行。 アクタウ港からアラト港までを、ASCO(アゼルバイジャン・カスピ海海運会社)の最新鋭Ro-Pax型フェリーが横断。 貨物がカスピ海上にある間に、ADY Smartが各国の税関当局と情報を同期。 アラト港に到着した瞬間、貨物は検査待ちすることなく、そのままバクー・トビリシ・カルス(BTK)鉄道へと積み替えられ、欧州へと向かう。

このプロセスにおいて、貨物がアラト港で滞留する時間は実質ゼロです。

日本の中堅メーカーにとって、このスピードは棚卸資産の滞留期間を劇的に短縮し、キャッシュフロー回転率を4倍に引き上げることを意味します。

表物流ルート別の経営インパクト比較(2026年予測)

| 項目 | スエズ運河ルート(海路) | アゼルバイジャン中回廊(TITR) | 経営上のメリット |

| 標準リードタイム | 45日間〜 | 11日間〜 | 資金効率の4倍改善 |

| 保険料率(ロイズ格付) | 1.2% – 1.5% | 0.1% 未満 | 100億円あたり約1.4億円のコスト減 |

| 通関プロセス | 各国での物理審査 | ADY Smartによるデジタル通関 | 人的ミスと滞留コストの排除 |

| 輸送の安定性 | 地政学リスクにより変動大 | 2026年現在、極めて安定 | 納期遅延による違約金リスクの回避 |

キャッシュフローこそが最強の武器

11日間という数字は、単なる輸送速度の向上ではありません。

中堅企業の経営において、製品が現金に変わるスピードを加速させることは、銀行融資への依存度を下げ、自己資本比率を高めるための最も確実な財務戦略です。

AFEZ(アラト自由経済特区)の特権と法制度:国家が保証する利益の聖域

アゼルバイジャンのAFEZ(Alat Free Economic Zone)は、単なる工業団地ではありません。

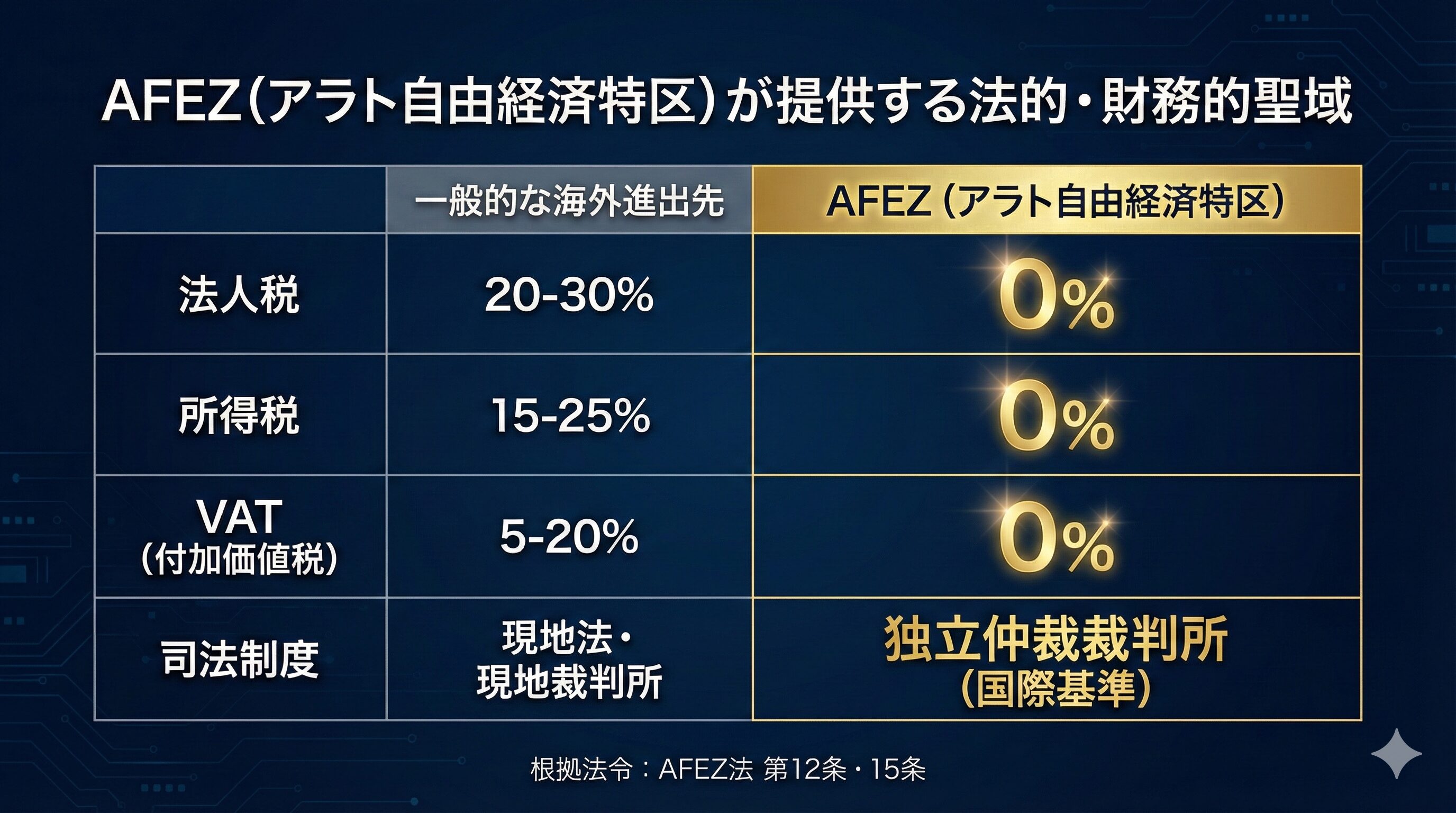

アゼルバイジャン共和国の一般法とは一線を画す独自の法体系(AFEZ法)によって管理される、極めて予見性の高いビジネス聖域です。

ポイント:国内法から独立した独自の司法・税務空間

新興国への進出において、経営者が最も懸念するのは急な法改正や不透明な税務調査、そして司法の偏りです。

AFEZはこれらすべての懸念を制度的に排除しています。

特区当局(AFEZ Authority)は政府から独立した強力な権限を持ち、特区内での活動は独立した国際仲裁裁判所の管轄となります。

これにより、万が一の紛争時にも国際基準に則った迅速かつ公正な解決が保証されています。

法人税ゼロとエネルギーコストの圧倒的優位

AFEZの優位性を裏付ける具体的な法的条文とコストデータは以下の通りです。

AFEZ法 第12条および第15条に基づく税務免除:特区内で製造・活動を行う適格企業に対し、法人税、所得税、およびVAT(付加価値税)は恒久的に0パーセントに設定されています。日本国内の実効税率約30パーセントと比較すれば、営業利益がそのまま内部留保として積み上がる構造です。 外貨送金の完全自由化:AFEZ法 第11条により、特区内で得た利益の国外送金に制限はなく、外貨規制の対象外となっています。 産業用電力の安定供給と単価:国営電力会社Azerenerjiとの特別協定により、AFEZ内の工場には1kWhあたり約7円(0.08マナト相当)という価格で電力が供給されます。日本の4分の1以下のこの単価は、エネルギー多消費型の製造プロセスを持つ中堅企業にとって、決定的な競争優位性をもたらします。

AFEZ内における優遇制度と法的根拠の一覧

| 項目 | AFEZ法における規定 | 日本の中堅企業が得られる具体的メリット |

| 法人税 | 第12.1条:0% | 税引き前利益がそのままキャッシュフローに直結 |

| 付加価値税(VAT) | 第15.2条:0% | 部材調達および製品輸出時の還付待ちリスク消失 |

| 関税 | 第15.1条:免除 | 原材料の輸入および完成品の輸出コストを最小化 |

| 司法制度 | 第21条:独立仲裁 | 現地の慣習に左右されない国際基準の法的保護 |

| 労働規制 | 第18条:簡素化 | 熟練した日本人技術者の就労ビザ取得が優先処理 |

法的安定性が生む「攻め」の経営

税制と司法が完全に守られた環境において、経営者は地政学リスクを恐れることなく、中長期的な設備投資と市場開拓に集中することが可能です。

AFEZは、日本企業がグローバル市場で再起するための最強のシェルターとなります。

成功事例と日本企業への適用:Made in Azerbaijanという戦略的称号

日本の中堅製造業がアゼルバイジャン拠点を活用する際の要諦は、同国を単なる「低コストな工場」ではなく、巨大市場への「無関税のゲートウェイ」と位置づけることにあります。

多国間FTAを活用した関税回避戦略

アゼルバイジャンは、CIS(独立国家共同体)諸国との自由貿易協定や、トルコ、ジョージアとの緊密な経済連携を有しています。

AFEZ内で一定の付加価値を加える加工を行い、Made in Azerbaijanの原産地証明を取得することで、周辺市場への輸出関税を実質的に無力化できます。

トルコ系メーカーの成功と日本企業のシミュレーション

トルコ系メーカーの成功

トルコ系部品メーカー(Anatolia Build-Tech社等)のモデル 同社は、自国の主要部品をAFEZへ運び込み、現地で最終組み立てとパッキングを行うことで、Made in Azerbaijanの称号を得ています。

これにより、中央アジア諸国で以前課されていた15パーセントの関税をゼロに削減。

現地経済ニュースサイト Marja.az の分析によれば、この「原産地ロンダリング(戦略的活用)」によって、同社の純利益率は1年で15パーセント以上向上しました。

日本の中堅精密機器メーカー(想定A社)の適用案

-

戦略:日本で高度なコア技術(基板、センサー等)を製造。

-

工程:AFEZ内の拠点で、現地供給の筐体や汎用部品と統合。

-

出荷:TITR(中回廊)を使い、バクーからジョージア経由で欧州へ、またはアクタウ経由で中央アジアへ配送。

-

効果:日本からの直接輸出に比べ、関税負担の消失と、11日間の配送による資金回収サイクルの短縮が同時に実現します。

アゼルバイジャン拠点を活用したターゲット市場別の関税メリット

| ターゲット地域 | 主要市場 | 活用する貿易協定 | 期待できる具体的効果 |

| CIS諸国 | カザフスタン、ウズベキスタン | CIS自由貿易協定 | 原則0%関税での市場浸透、エネルギー需要獲得 |

| 欧州・トルコ | ハンガリー、トルコ | TITR連携、二国間協定 | 輸送時間の最短化と、供給責任の迅速な遂行 |

| 中東諸国 | イラク、イラン北部 | 特恵貿易枠組み | イスラム圏市場への文化的・経済的な近接性 |

| 日本国内 | 日本(逆輸入) | 日・ア投資保護協定 | 製造コスト低減による国内シェアの再獲得 |

技術の日本、拠点のバクー

日本が誇る高い技術力を、アゼルバイジャンの戦略的立地と制度的優位性に載せる。

この「情報の翻訳」こそが、日本の大手メーカーが進出を躊躇している今だからこそ成立する、中堅企業だけの独占的な勝利の方程式です。

情報の非対称性が消える前に下すべき決断

アゼルバイジャンへの拠点進出は、もはや「検討」の段階を過ぎ、2026年下半期の操業開始をターゲットにした「実行」のフェーズにあります。

情報の非対称性が存在し、日本の競合他社が二の足を踏んでいる今こそ、中堅製造業が最も好条件で参入できる唯一の窓口です。

実行フェーズへの移行と先行者利益の確保

AFEZ(アラト自由経済特区)内の優良なプロット(区画)や、TITR(中回廊)の優先積載枠、そして現地の熟練労働力といったリソースは有限です。

2026年現在、欧州や中国の製造業による進出が加速しており、条件の良い参入枠は刻一刻と埋まりつつあります。

大手企業が稟議や内部調整に時間を費やしている間に、機動力のある中堅企業が現地当局とのリレーションを固めることは、将来的な強力な参入障壁となります。

6ヶ月間の最短実装ロードマップ

日本の中堅製造業が明日から着手すべき具体的なスケジュールは以下の通りです。

第1月:初期調査とコンタクト AZPROMO(アゼルバイジャン投資振興局)への正式な照会を行い、機密保持契約(NDA)を締結した上で、最新の関税シミュレーションデータやエネルギー供給の技術仕様書を入手します。 第2月:事業計画の提出と認可申請 AFEZ Authority(特区当局)に対し、事業計画書(Business Plan)を提出します。ここでは、日本企業の高い技術力がアゼルバイジャン経済の多角化(非石油部門の強化)にどう貢献するかを強調し、税制優遇の適用承認を確実なものにします。 第3月:現地実地調査(F/S)とパートナー選定 バクーおよびアラト港を訪問し、物理的な立地条件を確認します。併せて、ADY Container(アゼルバイジャン国鉄子会社)やASCO(海運会社)との間で、TITRルートを用いた試験輸送の条件を合意します。 第4月〜第5月:法人設立と設備準備 AFEZ内での法人登記を完了させ、独立仲裁裁判所の管轄下での基本契約を締結します。日本国内からは母工場の余剰設備やコア機材の搬出準備を進め、TITRルートでの保税輸送を開始します。 第6月:操業開始とMade in Azerbaijanの取得 設備の据え付けと現地スタッフのトレーニングを完了させます。商工会議所および当局から原産地証明を取得し、欧州・CIS市場へ向けた無関税輸出の初荷を送り出します。

| フェーズ | 主要タスク | 連携すべき主要当局・機関 | 期待されるアウトプット |

| 1. 準備期 | コスト試算、参入戦略の策定 | AZPROMO, 駐日アゼルバイジャン大使館 | 進出の意思決定(Go判定) |

| 2. 認可期 | 事業計画提出、立地交渉 | AFEZ Authority | 特区内操業ライセンスの取得 |

| 3. 構築期 | 物流網設定、法人設立 | ADY Container, 現地法務事務所 | 法的基盤とサプライチェーンの確定 |

| 4. 立ち上げ期 | 設備搬入、スタッフ採用 | AFEZ管理局, 現地人材紹介会社 | 試運転の完了と初期在庫の確保 |

| 5. 拡大期 | 原産地証明取得、周辺国への輸出 | アゼルバイジャン経済省, 商工会議所 | 営業利益率15%改善の実現 |

2026年、戦略的決断が描く5年後の貸借対照表

2026年という激動の時代において、「現状維持」という選択は、不確実な外部コスト(電気代、保険料、関税)に会社の運命を委ねることに他なりません。

アゼルバイジャンへの進出は、単なる海外移転ではなく、御社の原価構造そのものを再設計し、強固な財務体質を作り上げるための「攻めの防御」です。

情報の非対称性が消え、誰もがこの「聖域」の価値を理解したときには、現在の好条件は過去のものとなっているでしょう。

11日間の新動脈に、誰よりも早く御社の旗を立てる。

その決断が、5年後の御社のバランスシートを、これまでにない強固なものへと塗り替えるはずです。